Quá trình hội nhập quốc tế và sự tăng trưởng kinh tế liên tục trong thời gian dài đã mang lại nhu cầu lớn cho tiêu dùng ngành nhựa để sản xuất các loại nhựa ống nước trong xây dựng, cho đến bao bì sản phẩm , và màng phủ cho công và nông nghiệp. Các nhóm doanh nghiệp nhựa luôn được quan tâm đầu tư của nhà đầu tư trong và ngoài nước với xu hướng đầu tư giá trị trên thị trường chứng khoán do tốc độ tăng trưởng ngành cao , ổn định, lợi tức cao , lợi nhuận tăng điều qua các năm là một ưu điểm của ngành với nhu cầu nội địa lớn ,xuất khẩu và nhóm ngành công nghiệp phụ trợ trong nước .

Một số doanh nghiệp trong ngành

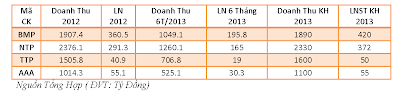

Doanh thu và lợi nhuận các doanh nghiệp trong ngành nhựa

Lợi nhuận , tính hiệu quả và những dự phóng

BMP: Kế hoạch tăng miếng bánh thị phần

Là một tên tuổi đầu ngành trong nhóm nhựa xây dựng Việt Nam , BMP đang chứng tỏ khả năng chiếm lĩnh thị phần Việt Nam và là một trong 20 doanh nghiệp có EPS cao nhất thị trường chứng khoán với EPS 2012 là 10300 đ/cp. Kết quả kinh doanh 6 tháng đầu năm 2013, Lợi nhuận sau thuế 195 tỷ tăng 16% so với cùng kỳ. Kế hoạch trong những năm tới sẽ mở rộng dự án Vĩnh Lộc dự kiến khoản 1000-1200 tỷ nâng gấp 3 lần công suất hiện tại . Ngoài ra BMP còn được TPC một đại gia trong ngành nhựa Thái lan đang muốn nâng sở hữu lên 49% cổ phần và cũng là một đối tác cung cấp nguyên liệu cho công ty. Với mức tăng trưởng nhanh và tỷ xuất sinh lời lớn như hiện nay thì giá cổ phiếu sẽ còn cao hơn nữa với mức dự phóng EPS 2013 là khoản 9500 đ/cp và mức P/E là 9.2 là một mức dự phóng an toàn và có thể cao hơn nữa trong năm nay cho đầu tư ngắn và dài hạn . Xem xét mức độ gia tăng trung bình ngành khoản 20-25% thì BMP có khả năng đạt một giá trị 100 000 đ/cp trong dài hạn xét theo dòng tiền.

NTP: Thị phần lớn nhất cả nước

Thị phần chiếm đến 70% thị phần khu vực phía bắc và là một tên tuổi đầu nhóm sản xuất nhựa xây dựng trong nước. Cũng giống BMP , NTP cũng có TPC là đối tác và cổ động lớn của của công ty. Với lợi thế nguồn nguyên liệu tốt và giá bán hợp lý đã giúp NTP có doanh thu lớn và cạnh tranh vơi các đối thủ cùng ngành. Vấn đề khó khăn trong giai đoạn hiện nay là khó khăn thị trường xây dựng và BĐS sẽ làm công ty không đạt tốc độ tăng trưởng như kỳ vọng. Giá mua đầu vào trong quy 3 tăng khá mạnh cũng là một thách thức khi giá bán đã duy trì trong gần 2 năm nay. Tình hình kinh doanh 6T2013 tăng trưởng không cao như kỳ vọng với doanh thu tăng 7.8% và lợi nhuận sau thuế 158 tỷ tăng 21.6% . Dự đoán 2013 tôi cho rằng khả năng vượt kế hoạch với dự phóng EPS 2013 là 7772 đ/cp và P/E là 8.1 thì tôi cho rằng mức giá hiện tại đã phản ánh đúng giá trị của NTP.

TTP: Dẫn đầu nhóm nhựa bao bì

Trong năm 2012 là năm thứ 2 sụt giảm về lợi nhuận của TTP và chỉ hoàn thành 67% kế hoạch lợi nhuận. Tỷ xuất sinh lời thấp chỉ 8% do cạnh tranh ngành đang ngày càng lớn do giảm giá từ các đối thủ và sản phẩm của TTP là bao bì phức hợp phục vụ sản xuất thực phẩm và hàng tiêu dùng chiếm tới 70-80% doanh thu của công ty với khách hàng lớn như Unilever, Acecook, Ajinomoto, Vedan, Dutch Lady và Trung Nguyên. Năm 2013 với kế hoạch khá thận trọng trong tình hình kinh tế khó khắn và giá đầu vào tăng khá mạnh , Quan điểm cá nhân tôi cho rằng khá hợp lý TTP khi 6T2013 công ty đã đạt 19 tỷ lợi nhuận sau thuế và gần 50% kế hoạch . Dự phóng 2013 , tôi cho rằng với mức EPS khoản 2567 đ/cp và PE là 9 là mức hợp lý đối với công ty trong giai đoạn hiện nay và chỉ nên mua để đầu tư dài hạn do đầu tư dây truyền máy móc 67 tỷ và dự định sản xuất bao bì màng cứng cho kem đánh răng .

AAA: Mở rộng đầu tư sang Lào

Doanh thu liên tục tăng và Lợi nhuận liên tục giảm trong 2 năm do nguyên chi phí vật liệu và chi phí tài chính tăng cao. Tình hình hoạt động 6 tháng đầu năm của công ty tăng 17% lên 30.4 tỷ do có đơn hàng mới , lợi nhuận từ liên doanh với VBC và giảm được chi phí tài chính từ đòn bẫy nợ cao. Về dự án năm 2013, Công ty đã đầu tư xây dựng nhà máy bao bì nhựa tại Lào với vốn điều lê 110 tỷ và hoàn thành xây dựng 2013, Bên cạnh đó việc tăng vốn 2012 để mở rộng nhà máy sản xuất số 1. Thì tôi cho rằng công ty sẽ có bước gia tăng đột phá về doanh thu và lợi nhuận trong năm 2014 lần lượt là 2000 tỷ và 70-80 tỷ , đây là một cơ hội cho nhà đầu tư trong trung và dài hạn. Với mức dự phóng 2013 tôi cho rằng với mức EPS 2013 là 2828 đ/cp và P/E khoản 6.6 là mức hợp lý đối với AAA.

Là một tên tuổi đầu ngành trong nhóm nhựa xây dựng Việt Nam , BMP đang chứng tỏ khả năng chiếm lĩnh thị phần Việt Nam và là một trong 20 doanh nghiệp có EPS cao nhất thị trường chứng khoán với EPS 2012 là 10300 đ/cp. Kết quả kinh doanh 6 tháng đầu năm 2013, Lợi nhuận sau thuế 195 tỷ tăng 16% so với cùng kỳ. Kế hoạch trong những năm tới sẽ mở rộng dự án Vĩnh Lộc dự kiến khoản 1000-1200 tỷ nâng gấp 3 lần công suất hiện tại . Ngoài ra BMP còn được TPC một đại gia trong ngành nhựa Thái lan đang muốn nâng sở hữu lên 49% cổ phần và cũng là một đối tác cung cấp nguyên liệu cho công ty. Với mức tăng trưởng nhanh và tỷ xuất sinh lời lớn như hiện nay thì giá cổ phiếu sẽ còn cao hơn nữa với mức dự phóng EPS 2013 là khoản 9500 đ/cp và mức P/E là 9.2 là một mức dự phóng an toàn và có thể cao hơn nữa trong năm nay cho đầu tư ngắn và dài hạn . Xem xét mức độ gia tăng trung bình ngành khoản 20-25% thì BMP có khả năng đạt một giá trị 100 000 đ/cp trong dài hạn xét theo dòng tiền.

NTP: Thị phần lớn nhất cả nước

Thị phần chiếm đến 70% thị phần khu vực phía bắc và là một tên tuổi đầu nhóm sản xuất nhựa xây dựng trong nước. Cũng giống BMP , NTP cũng có TPC là đối tác và cổ động lớn của của công ty. Với lợi thế nguồn nguyên liệu tốt và giá bán hợp lý đã giúp NTP có doanh thu lớn và cạnh tranh vơi các đối thủ cùng ngành. Vấn đề khó khăn trong giai đoạn hiện nay là khó khăn thị trường xây dựng và BĐS sẽ làm công ty không đạt tốc độ tăng trưởng như kỳ vọng. Giá mua đầu vào trong quy 3 tăng khá mạnh cũng là một thách thức khi giá bán đã duy trì trong gần 2 năm nay. Tình hình kinh doanh 6T2013 tăng trưởng không cao như kỳ vọng với doanh thu tăng 7.8% và lợi nhuận sau thuế 158 tỷ tăng 21.6% . Dự đoán 2013 tôi cho rằng khả năng vượt kế hoạch với dự phóng EPS 2013 là 7772 đ/cp và P/E là 8.1 thì tôi cho rằng mức giá hiện tại đã phản ánh đúng giá trị của NTP.

TTP: Dẫn đầu nhóm nhựa bao bì

Trong năm 2012 là năm thứ 2 sụt giảm về lợi nhuận của TTP và chỉ hoàn thành 67% kế hoạch lợi nhuận. Tỷ xuất sinh lời thấp chỉ 8% do cạnh tranh ngành đang ngày càng lớn do giảm giá từ các đối thủ và sản phẩm của TTP là bao bì phức hợp phục vụ sản xuất thực phẩm và hàng tiêu dùng chiếm tới 70-80% doanh thu của công ty với khách hàng lớn như Unilever, Acecook, Ajinomoto, Vedan, Dutch Lady và Trung Nguyên. Năm 2013 với kế hoạch khá thận trọng trong tình hình kinh tế khó khắn và giá đầu vào tăng khá mạnh , Quan điểm cá nhân tôi cho rằng khá hợp lý TTP khi 6T2013 công ty đã đạt 19 tỷ lợi nhuận sau thuế và gần 50% kế hoạch . Dự phóng 2013 , tôi cho rằng với mức EPS khoản 2567 đ/cp và PE là 9 là mức hợp lý đối với công ty trong giai đoạn hiện nay và chỉ nên mua để đầu tư dài hạn do đầu tư dây truyền máy móc 67 tỷ và dự định sản xuất bao bì màng cứng cho kem đánh răng .

AAA: Mở rộng đầu tư sang Lào

Doanh thu liên tục tăng và Lợi nhuận liên tục giảm trong 2 năm do nguyên chi phí vật liệu và chi phí tài chính tăng cao. Tình hình hoạt động 6 tháng đầu năm của công ty tăng 17% lên 30.4 tỷ do có đơn hàng mới , lợi nhuận từ liên doanh với VBC và giảm được chi phí tài chính từ đòn bẫy nợ cao. Về dự án năm 2013, Công ty đã đầu tư xây dựng nhà máy bao bì nhựa tại Lào với vốn điều lê 110 tỷ và hoàn thành xây dựng 2013, Bên cạnh đó việc tăng vốn 2012 để mở rộng nhà máy sản xuất số 1. Thì tôi cho rằng công ty sẽ có bước gia tăng đột phá về doanh thu và lợi nhuận trong năm 2014 lần lượt là 2000 tỷ và 70-80 tỷ , đây là một cơ hội cho nhà đầu tư trong trung và dài hạn. Với mức dự phóng 2013 tôi cho rằng với mức EPS 2013 là 2828 đ/cp và P/E khoản 6.6 là mức hợp lý đối với AAA.

nguồn:http://vfpress.vn

Không có nhận xét nào:

Đăng nhận xét